Co właściwie oznaczały poszczególne pytania i ich odpowiedzi?

Sprawa 1 czyli JOW(jednomandatowe okręgi wyborcze):

Udzielenie odpowiedzi pozytywnej „TAK” oznaczało zgodę, zaś udzielenie odpowiedzi negatywnej „NIE” oznaczało brak zgody na wprowadzenie jednomandatowych okręgów wyborczych w wyborach do Sejmu Rzeczypospolitej Polskiej.

Zdaniem części konstytucjonalistów wprowadzenie jednomandatowych okręgów wyborczych i pytanie referendalne w tej sprawie było sprzeczne z ustawą zasadniczą

Sprawa 2 –Finansowanie partii politycznych:

Udzielenie odpowiedzi pozytywnej „TAK” oznaczało zgodę, zaś udzielenie odpowiedzi negatywnej „NIE” oznaczało brak zgody na utrzymanie dotychczasowego sposobu finansowania partii politycznych z budżetu państwa.

Pytanie było sformułowane w sposób nieprecyzyjny. W przypadku wiążącej odpowiedzi przeczącej wykonaniem woli Narodu mogłaby być nawet minimalna zmiana w sposobie finansowania, co nie miałoby szczególnego znaczenia dla państwa. Zdaniem dr. hab. Ryszarda Piotrowskiego zadanie tego pytania stanowiło ingerencję w toczące się postępowanie ustawodawcze.

Sprawa 3 – Rozstrzyganie wątpliwości na korzyść podatnika:

Udzielenie odpowiedzi pozytywnej „TAK” oznaczało zgodę, zaś udzielenie odpowiedzi negatywnej „NIE” oznaczało brak zgody na bezpośrednie wpisanie do ustawy Ordynacja podatkowa zasady, zgodnie z którą w przypadku istnienia wątpliwości prawnych organ zobowiązany jest wątpliwości te rozstrzygać na korzyść podatnika.

Zasada rozstrzygania wątpliwości podatkowych na korzyść podatnika nie jest wyartykułowana wprost w przepisach, lecz pojawia się w orzecznictwie.

10 lipca 2015 Sejm przyjął nowelizację ordynacji podatkowej, zawierającą zasadę, że niedające się usunąć wątpliwości co do treści przepisów prawa podatkowego, rozstrzyga się na korzyść podatnika. 5 sierpnia Prezydent Bronisław Komorowski podpisał ustawę zawierającą tę zasadę.

Zapowiedziane zostało przez Prezydenta RP Bronisława Komorowskiego po I turze wyborów prezydenckich (w której uzyskał słabszy wynik niż Andrzej Duda). 13 maja skierował on projekt postanowienia o zarządzeniu referendum do Senatu, który zaakceptował je 21 maja[5][6]. 17 czerwca Prezydent podpisał projekt postanowienia zatwierdzonego przez Senat[7], zaś 19 czerwca zostało ono opublikowane w Dzienniku Ustaw. 3 sierpnia 2015 Prezydent wydał postanowienie zmieniające wcześniejsze postanowienie. Koszt przeprowadzenia referendum został oszacowany na 83 mln zł.

Frekwencja w referendum wyniosła 7,8%. Ponieważ była niższa niż wymagany próg 50% uprawnionych, zgodnie z art. 125 ust. 3 Konstytucji Rzeczypospolitej Polskiej referendum nie było wiążące.

źródło: wikipedia.org

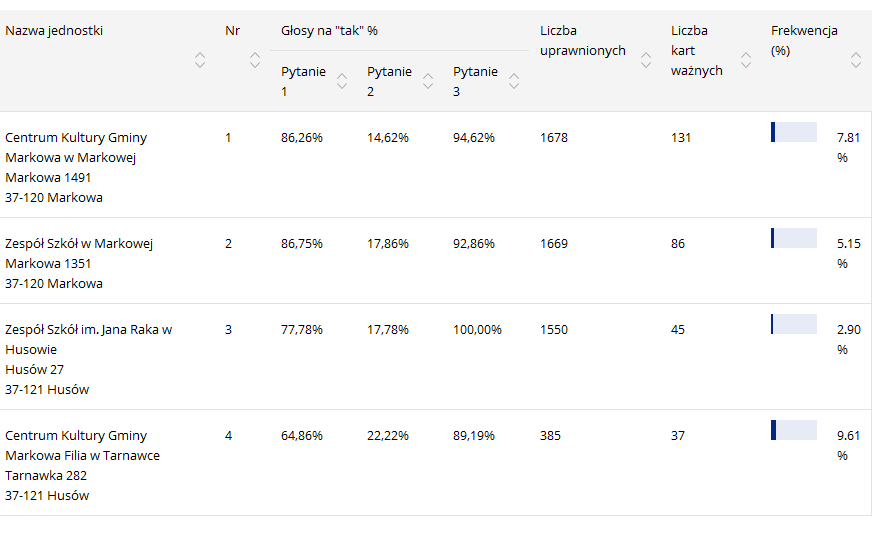

Wyniki i frekwencja w poszczególnych lokalach wyborczych w Gminie Markowa:

Wyniki w Husowie:

Sprawa 1 czyli JOW(jednomandatowe okręgi wyborcze):